|

서울지방세무사회-세무정보(2021-10)

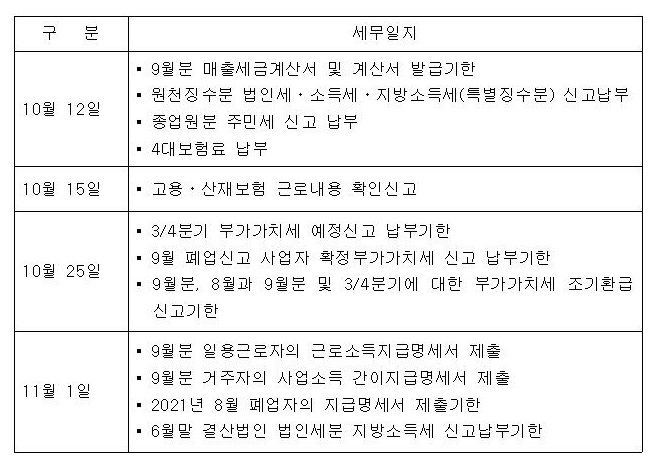

□ 10월의 세무일지

□ 3/4분기 부가가치세 예정 신고납부시 유의사항

가. 예정신고 대신 예정고지 대상 사업자 범위 조정

① 개인사업자와 직전 과세기간 공급가액의 합계액이 1억5천만원 미만인 법인사업자는 예정고지 대상자이며 10월 10일까지 예정고지 납부고지서가 발부될 예정입니다.

② 예정고지 납부세액으로 징수하여야 할 금액이 30만원 미만이거나 간이과세자에서 해당 과세기간 개시일 현재 일반과세자로 변경된 경우에는 징수하지 않습니다. 따라서 예정신고의무도 없습니다.

③ 예정고지 대상사업자인 경우에도 아래의 사유가 있는 사업자는 예정신고를 하고 예정신고기간의 납부세액을 납부할 수 있습니다.

- 휴업 또는 사업 부진 등으로 인하여 각 예정신고기간의 공급가액 또는 납부세액이 직전 과세기간의 공급가액 또는 예정고지 납부세액의 3분의1에 미달하는 자

- 각 예정신고기간분에 대하여 조기환급을 받으려는 자

나. 예정신고 대상사업자의 예정신고시 유의사항

① 예정신고 대상 사업자는 직전 과세기간 공급가액의 합계액이 1억 5천만원 이상인 법인사업자입니다.

② 전자세금계산서 및 전자계산서를 국세청 홈텍스에서 조회하여 신고할 경우 신고시점에서 국세청 홈텍스의 전자세금계산서 등의 내용을 확인하여야 합니다. 간혹 조회일 이후 전자세금계산서 등을 지연발급하거나 수정세금계산서를 늦게 발급하는 경우에 신고 누락되어 가산세 등의 불이익이 발생할 수 있습니다.

③ 매입세금계산서 중 전자세금계산서의 경우 매입내역 중 매입세액불공제 대상이 있는지 여부를 반드시 확인하여야 합니다. 특히, 비영업용승용차 구입, 임차 등과 관련된 매입세금계산서가 매입세액공제분으로 신고되어 추후 매입세액이 추징됨과 동시에 신고불성실가산세 납부지연가산세 등의 불이익이 발생할 수 있습니다.

④ 대손세액공제신청은 확정신고할 때만 적용되므로 예정신고시에는 적용되지 않습니다.

⑤ 사업자가 세금계산서를 발급한 후 ‘공급받는 자’가 잘못 적힌 경우 재화나 용역의 공급일이 속하는 과세기간에 대한 확정신고 기한까지 수정세금계산서를 발급할 수 있으며, 이 경우 세금계산서 지연발급 가산세 및 지연수취가산세를 적용하지 않습니다(기획재정부 부가-538, 2014.09.05., 서면법령해석 부가2019-1759, 2019.07.17.).

따라서 국세청 홈텍스에서 조회한 세금계산서를 회계프로그램을 적용하여 부가가치세 예정신고를 진행할 때 매월 10일 이후 발행된 세금계산서에 대하여 지연발급 또는 지연수취 가산세 적용여부를 개별적으로 확인하여야 합니다.

다. 납부기한등 연장등의 신청

① 납세자가 국세징수법 제13조에 따른 아래에 해당하는 사유로 국세를 납부기한까지 납부할 수 없는 경우에는 납부기한 만료일 3일 전까지 납부기한 등을 연장할 수 있습니다. 따라서 코로나19로 사업에 현저한 손실 등이 발생하여 경영에 어려움이 있는 경우 신청할 수 있습니다.

-납세자가 재난 또는 도난으로 재산에 심한 손실을 입은 경우

-납세자가 경영하는 사업에 현저한 손실이 발생하거나 부도 또는 도산의 우려가 있는 경우

-납세자 또는 그 동거가족이 질병이나 중상해로 6개월 이상의 치료가 필요한 경우 또는 사망하여 상중(喪中)인 경우

-그 밖에 납세자가 국세를 납부기한등까지 납부하기 어렵다고 인정되는 경우로서 대통령령으로 정하는 경우

② 납부기한 연장 신청은 관할 세무서에 서면으로 신청하거나 국세청 홈택스(www.hometax.go.kr)의 [신청/제출]-[주요세무서류신청 바로가기]-[신고분 납부기한 연장신청] 또는 [고지분 납부기한등 연장(구.징수유예)신청] 서비스를 통하여 신청할 수 있습니다.

□ 임금명세서 서면교부 의무제도 시행

[세무사신문 제804호 12면 ‘임금명세서와 세무사랑Pro의 급상여대장이 같은 건가요?’를 요약 정리한 것임]

① 2021.11.19.부터 근로자에게 다음의 항목이 포함된 임금을 지급할 때 임금명세서를 교부하여야 합니다.

-성명, 생년월일, 사원번호 등 근로자를 특정할 수 있는 정보

-임금지급일

-근로일수

-임금 총액

-총 근로시간 수

-연장근로, 야간근로 또는 휴일근로를 시킨 경우에는 그 시간수

-기본금, 각종 수당, 상여금, 성과급, 그 밖의 임금의 항목별 금액

-임금의 각 항목별 계산방법 등 임금 총액을 계산하는 데 필요한 사항

-공제 항목별 금액과 총액

② 임금대장과 임금명세서의 차이점은 다음과 같습니다.

③ 임금대장 작성 및 임금명세서 교부는 상시 근로자 수 5인미만 사업장에도 적용됩니다.

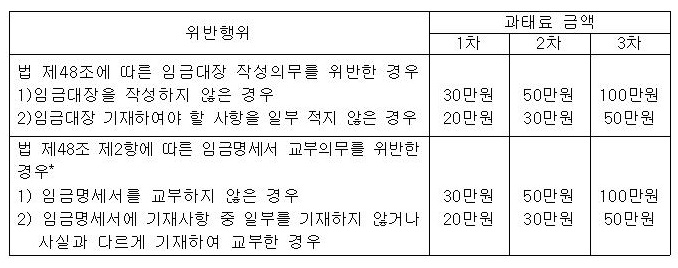

④ 임금명세서 교부의무를 위반한 경우 다음에 따라 과태료가 부과됩니다.

*2021년 7월 29일 근로기준법 시행령 일부개정령안 입법예고 내용입니다.

[세무사신문 원문 내용 보기]

https://webzine.kacpta.or.kr/news/articleView.html?idxno=10257

----------------------------------------------------

*근로기준법 제48조 관련 신설 법률 (시행일 : 2021.11.19.)

제48조 (임금대장 및 임금명세서)

① 사용자는 각 사업장별로 임금대장을 작성하고 임금과 가족수당 계산의 기초가 되는 사항, 임금액, 그 밖에 대통령령으로 정하는 사항을 임금을 지급할 때마다 적어야 한다. <개정 2021.5.18.>

② 사용자는 임금을 지급하는 때에는 근로자에게 임금의 구성항목·계산방법, 제43조 제1항의 단서에 따라 임금의 일부를 공제한 경우의 내역 등 대통령령으로 정하는 사항을 적은 임금명세서를 서면(「전자문서 및 전자거래기본법」제2조 제1호에 따른 전자문서를 포함한다.)으로 교부하여야 한다.<신설 2021.5.18.>

|